안녕하세요, 보험 전문가 박현오 팀장입니다.

오늘 포스팅에서는 상피내암이 무엇인지, 상피내암 관련 질병분류코드와 보험금 청구에 대한 내용까지 알아보겠습니다.

상피내암이란?

✍️ 상피내암은 암이 원발 장소(상피층)에 머무르면서 다른 조직층으로의 침윤 및 악성의 행태를 보이지 않는 단계 혹은 그러한 성질을 가지는 경우의 암을 일컫습니다.

- 2022년 가장 많이 발생한 상피내암은 자궁경부암이었으며, 이어서 대장암, 유방암, 방광암, 위암 순으로 많이 발생하는 것으로 나타났습니다.

- 남자의 상피내암 순위는 대장암, 방광암, 위암 순이었으며, 여자의 상피내암 순위는 자궁경부암, 유방암, 대장암 순이었습니다.

*출처 : 국가암정보센터

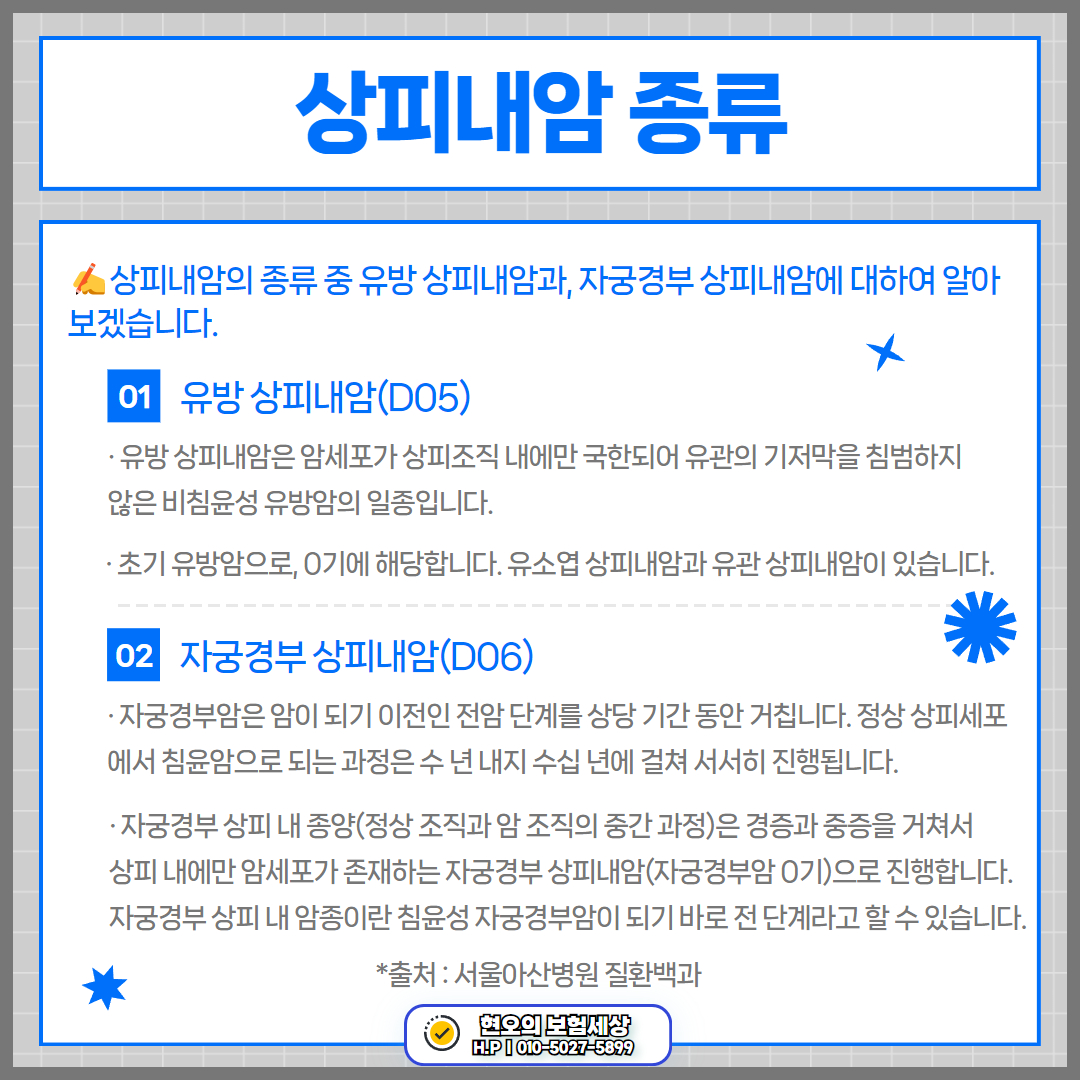

상피내암 종류

유방 상피내암(D05)

- 유방 상피내암은 암세포가 상피조직 내에만 국한되어 유관의 기저막을 침범하지 않은 비침윤성 유방암의 일종입니다.

- 초기 유방암으로, 0기에 해당합니다. 유소엽 상피내암과 유관 상피내암이 있습니다.

*출처 : 서울아산병원 질환백과

https://www.amc.seoul.kr/asan/healthinfo/disease/diseaseDetail.do?contentId=33483

자궁경부 상피내암(D06)

- 자궁경부암은 암이 되기 이전인 전암 단계를 상당 기간 동안 거칩니다. 정상 상피세포에서 침윤암으로 되는 과정은 수 년 내지 수십 년에 걸쳐 서서히 진행됩니다.

- 자궁경부 상피 내 종양(정상 조직과 암 조직의 중간 과정)은 경증과 중증을 거쳐서 상피 내에만 암세포가 존재하는 자궁경부 상피내암(자궁경부암 0기)으로 진행합니다. 자궁경부 상피 내 암종이란 침윤성 자궁경부암이 되기 바로 전 단계라고 할 수 있습니다.

*출처 : 서울아산병원 질환백과

https://www.amc.seoul.kr/asan/healthinfo/disease/diseaseDetail.do?contentId=31821

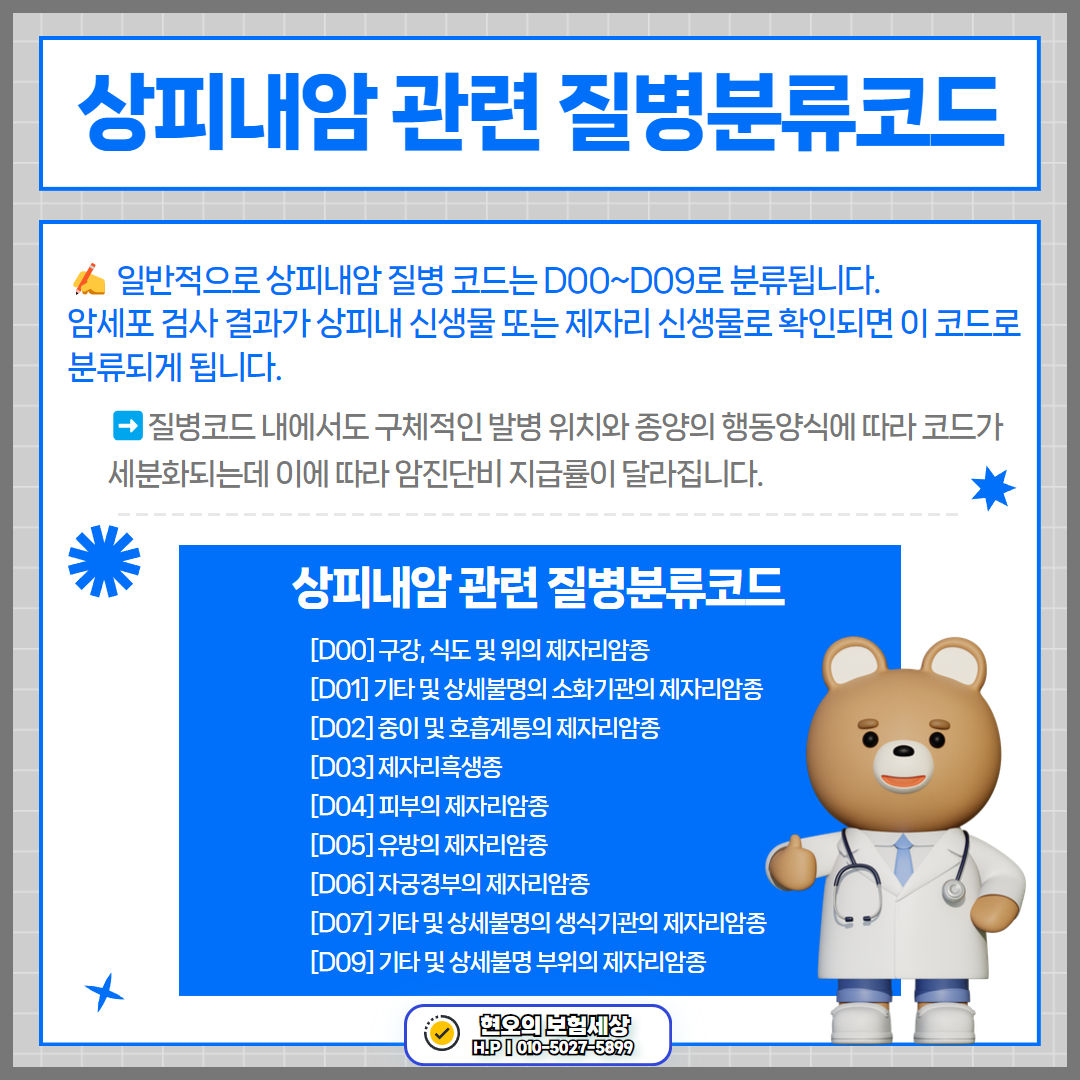

상피내암 관련 질병분류코드

✍️ 일반적으로 상피내암 질병 코드는 D00~D09로 분류되는데요. 암세포 검사 결과가 상피내 신생물 또는 제자리 신생물로 확인되면 이 코드로 분류됩니다.

➡️질병코드 내에서도 구체적인 발병 위치와 종양의 행동양식에 따라 코드가 세분화되는데 이에 따라 암진단비 지급률이 달라지게 됩니다.

상피내암 관련 질병분류코드

[D00] 구강, 식도 및 위의 제자리암종

[D01] 기타 및 상세불명의 소화기관의 제자리암종

[D02] 중이 및 호흡계통의 제자리암종

[D03] 제자리흑생종

[D04] 피부의 제자리암종

[D05] 유방의 제자리암종

[D06] 자궁경부의 제자리암종

[D07] 기타 및 상세불명의 생식기관의 제자리암종

[D09] 기타 및 상세불명 부위의 제자리암종

상피내암 보험금은 왜 받기 어려울까?

상피내암 진단 시 일반 암 보험금보다 소액의 보험금이 지급되는 이유?

- 상피내암(제자리암)은 암이 원발 장소(상피층)에 머무르면서 다른 조직층으로의 침윤 및 악성의 행태를 보이지 않는 단계를 의미하기 때문에 ‘0기암’이라고 불리는데요. 따라서 일반적인 암보험 상품에서는 상피내암에 대해 일반암 보험금보다 소액의 보험금을 지급하게 됩니다.

- 또한 상피내암의 진단 확정 과정에서 병리의와 임상의의 진단이 불일치하는 경우가 발생할 수 있습니다.

✅ 암보험 진단 확정 기준

암보험 약관상 암의 진단 확정은 임상의사가 아니라 병리과 또는 진단검사의학과 전문의에 의해 내려져야 하는 것이 원칙인데요.

- 따라서, 임상의사의 진단이 병리검사 결과 없이 또는 병리검사결과와 다르게 내려진 경우에는 암보험금 지급사유에 해당하지 않습니다.

➡️즉, 임상의(주치의)가 판단한 진단명, 진단코드보다는 병리검사결과를 우선시하고 있으므로 임상의가 암으로 진단하더라도 암보험금이 지급되지 않는 경우도 있을 수 있다는 점을 유의해야 합니다.

☑️ 코드에 따른 암 진단비 지급 기준

- 악성신생물(C00~C97)범위에 해당하는 C코드를 진단받았지만, 상피내암· 제자리암 코드인 D코드에 해당하는 기준으로 암 진단비를 지급받은 경우가 있습니다.

- 반면, 악성신생물(C00~C97)범위에는 해당하지 않았지만, 암 진단비를 지급받은 사례들도 있습니다.

➡️즉, 반드시 코드에 따라서 암진단비가 나오는 것은 아니므로 보상과 관련해서는 전문가의 상담을 받는 것을 추천드립니다.

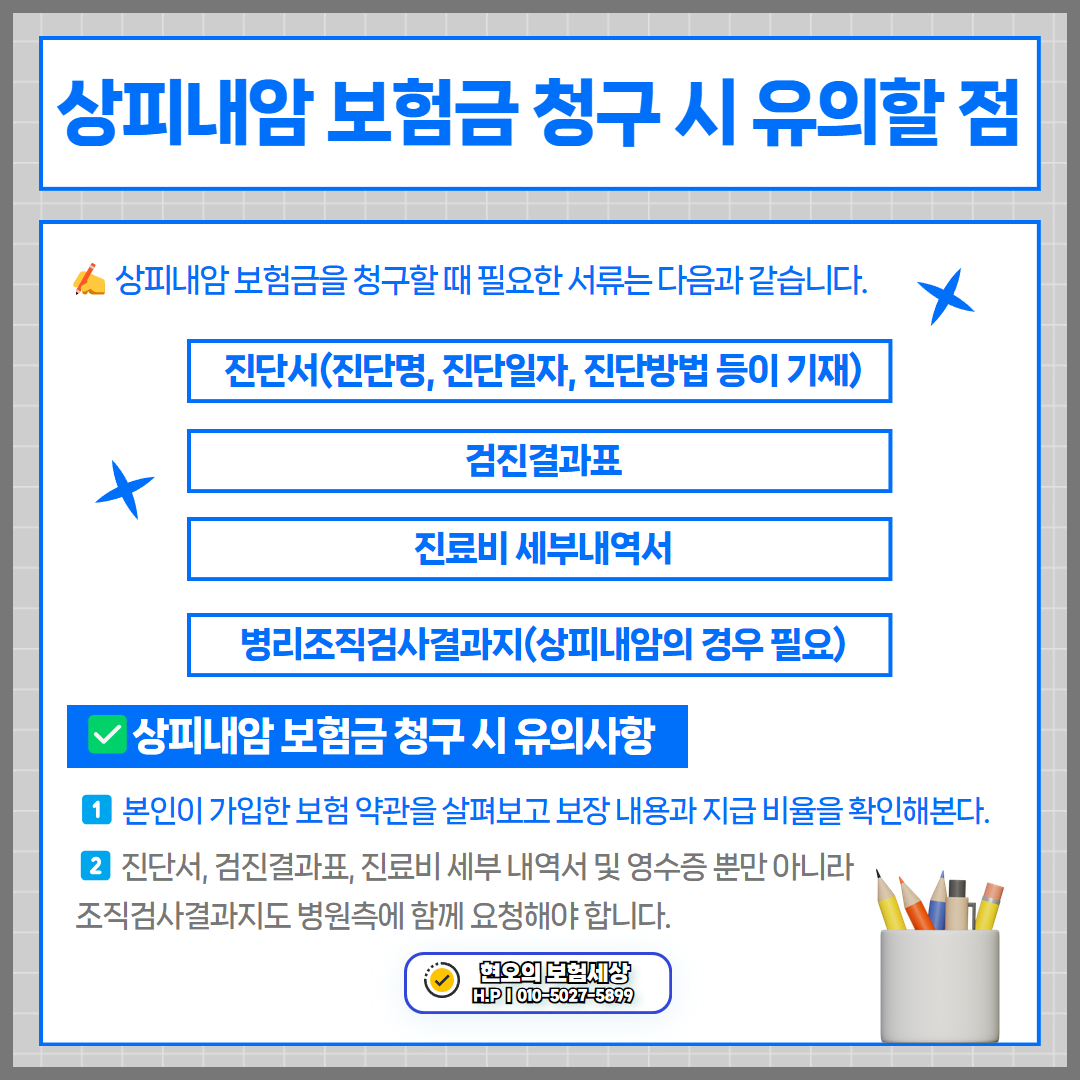

상피내암 보험금 청구 시 유의할 점

✍️ 상피내암 보험금을 청구할 때 필요한 서류는 다음과 같습니다.

- 진단서(진단명, 진단일자, 진단방법 등이 기재)

- 검진결과표

- 진료비 세부내역서

- 병리조직검사결과지(상피내암의 경우 반드시 필요)

✅ 상피내암 보험금 청구 시 유의사항

1️⃣ 본인이 가입한 보험 약관을 살펴보고 보장 내용과 지급 비율을 확인해봅니다.

2️⃣ 진단서, 검진결과표, 진료비 세부 내역서 및 영수증 뿐만 아니라 조직검사결과지도 병원측에 함께 요청하여야 합니다.

상피내암 보험금을 청구할 때는 조직검사 결과지를 포함한 여러 서류를 빠짐없이 준비하고 약관을 꼼꼼히 살펴보는 것이 중요한데요.

작은 차이로도 보험금 청구 결과가 달라질 수 있으므로, 보험금 지급 기준을 정확히 이해하시는 것이 좋습니다.

소중한 권리를 제대로 받기 위해서 꼼꼼히 확인하시고 혜택 받으시길 바랍니다.

상피내암 보험금 청구에 대하여 더 궁금하신 부분이 있으시다면

아래 네임카드를 참고하셔서 현오의 보험세상에게 상담받아보시길 추천드립니다.

앞으로 더 많은 분들께 유익한 정보와 상담을 드릴 수 있도록 더욱 노력하겠습니다. 감사합니다 :)

'보험 세상' 카테고리의 다른 글

| 신경치료 실비보험 청구 가능할까? 치과치료 실비 여부까지 알아봐요 (0) | 2025.02.17 |

|---|---|

| 후유장해 보상금 받는 방법! 후유장해 보장 특징부터 진단서 발급까지 알아봐요 (0) | 2025.02.14 |

| 산부인과 실비보험 청구 가능 범위! 초음파부터 임신·출산 관련한 내용까지 함께 알아봐요 (0) | 2025.02.12 |

| 재연재해를 대비하는 풍수해보험, 최대 92%정부 지원으로 부담이 줄었어요! (0) | 2025.02.11 |

| 종신보험 해지할지 유지할지 고민 중이라면? 사례를 통해 알아봐요! (1) | 2025.02.10 |