안녕하세요, 보험전문가 박현오 팀장입니다.

매년 7~8월 장마철에 폭우가 내린다면, 가게가 물에 잠기는 등의 막대한 피해가 발생할 수 있습니다.

자영업자분들이라면 태풍이나 호우, 대설 등의 자연재해로 인한 걱정을 해보셨을 수 있을 텐데요.

이럴 때 막대한 피해를 대비하기 위해서 필요한 것이 바로 “풍수해보험”입니다.

오늘 포스팅에서는 풍수해보험이 어떤 상품인지, 가입대상과 보상한도까지 함께 알아보겠습니다.

풍수해보험이란?

✍️ 풍수해보험은 태풍, 호우, 지진, 대설 등 자연재해로 인해 거주하는 주택이나 아파트 또는 소상공인의 상가, 공장 시설물, 온실 등이 피해를 입었을 시 보상해 주는 정책보험입니다.

- 태풍, 홍수, 호우, 강풍, 풍랑, 해일, 대설, 지진, 지진해일과 같은 예기치 못한 자연재해에 대처가 가능합니다.

- 보험료의 최대 92%까지 정부 지원을 받을 수 있어 경제적 부담이 줄게 되었습니다.

- 풍수해보험은 보험가입금액 한도 내에서 발생한 손해액을 보상하는 실손 보상형 보험이며, 단기 보험 상품입니다.

정책보험이란?

- 정책보험은 행정안전부가 관장하고, 손해보험사가 운영하는 것을 뜻합니다.

- 행정안전부와 지방자치단체가 보험료의 55% 이상을 지원해 주는데요. 따라서 최소 55% ~ 최대 92%의 정부 지원을 받고 나머지만 개인 부담으로 운영합니다.

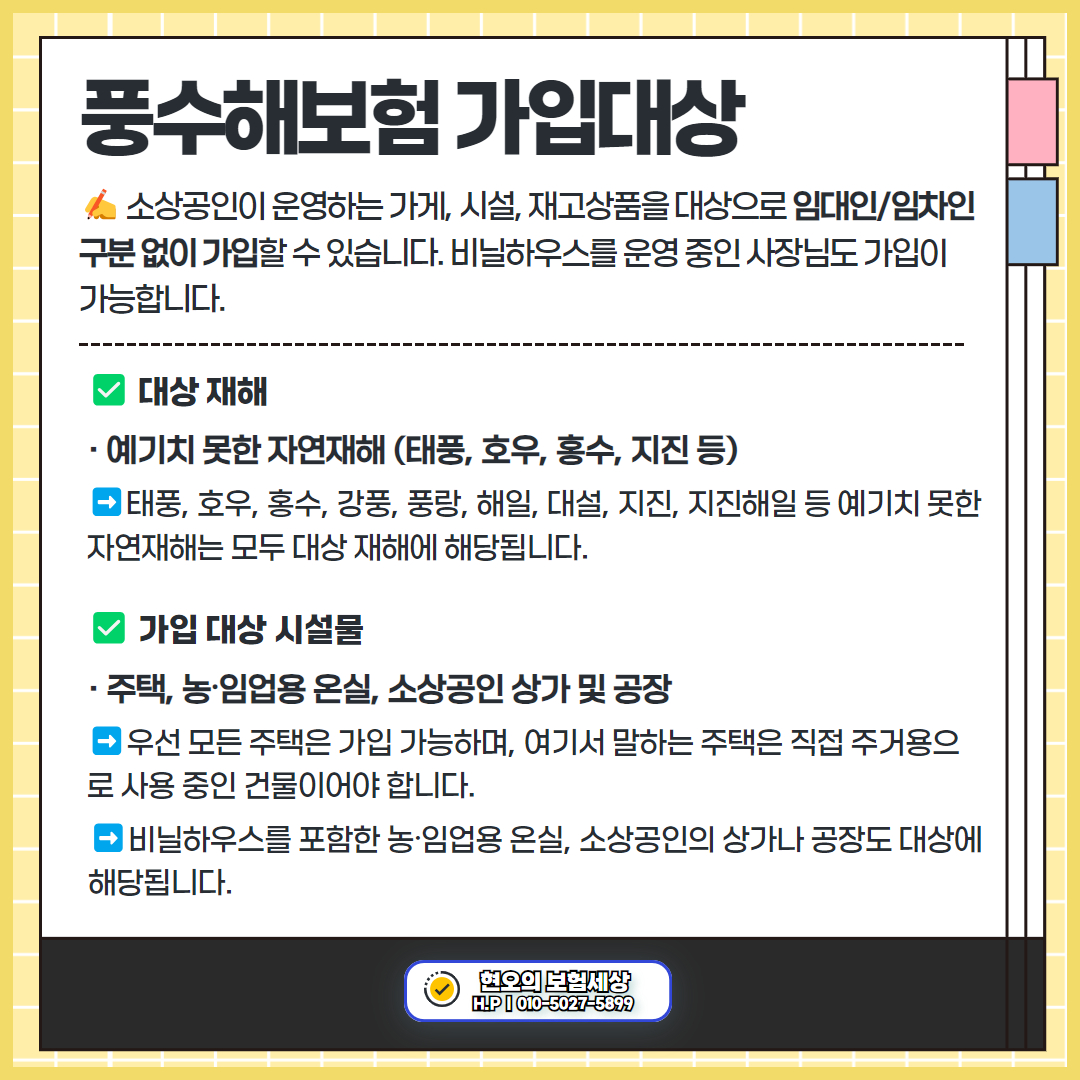

풍수해보험 가입대상

✍️ 소상공인이 운영하는 가게, 시설, 재고상품을 대상으로 임대인/임차인 구분 없이 가입이 가능합니다. 또한 비닐하우스를 운영 중인 사장님도 가입이 가능합니다.

✅ 대상 재해

- 예기치 못한 자연재해 (태풍, 호우, 홍수, 지진 등)

👉 태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진, 지진해일 등의 예기치 못한 자연재해는 모두 대상 재해에 해당됩니다.

✅ 가입 대상 시설물

- 주택, 농⋅임업용 온실, 소상공인 상가 및 공장

👉 모든 주택은 가입 가능하며, 여기서 말하는 주택은 직접 주거용으로 사용 중인 건물이어야 합니다.

👉 비닐하우스를 포함한 농⋅임업용 온실, 그리고 소상공인의 상가나 공장도 대상에 해당됩니다.

이때 온실은 농식품부가 고시한 ‘농가표준형 규격하우스’ 및 ‘내재해형 규격 비닐하우스’ 중 농⋅임업용 목적의 온실에 해당해야 합니다.

온실(비닐하우스)을 대상으로 풍수해보험 가입 시

가입 가능한 시설의 표준규격

· 농/임업용 온실

· 면적제한 없음

· 농림축산식품부가 고시한 규격 또는

‘농가표준형 규격하우스’와 ‘내재해형 규격 비닐하우스’

👉 다만, 매장이 지하일 경우 지하 소재의 물건은 주계약 보험료의 30%가 할증되게 됩니다.

보험료는 일시납부가 원칙이지만, 연간 본인 부담료가 30만 원 이상인 계약의 경우 분납이 가능합니다.

풍수해보험 보상범위

✍️ 위에서 말씀드렸듯이 풍수해보험은 행정안전부가 관장하고 손해보험사가 운영하는 정책보험이기 때문에 정부 지원이 큰 보험입니다.

정부가 보험료의 최소 55% 이상을 지원해주기 때문에, 개인이 부담해야 할 금액이 적은 부분이 장점입니다.

주택 기준

- 일반은 최소 55% 이상 지원

- 차상위계층은 최소 78% 이상 지원

- 기초생활수급자 및 재해취약지역은 최소 87% 이상 지원

온실

- 최소 70% 이상 지원

소상공인 상가나 공장

- 최소 55% 이상 지원

👉 이때 지자체 추가 지원 시에는 최대 92%까지 정부에서 지원해줍니다. 보험금 지원으로 상가는 최대 1억까지, 공장은 최대 1억 5천까지, 재고 자산은 최대 5천만 원까지도 보상이 가능해진 것입니다.

☑️ 보상받을 수 있는 것

✍️ 행정안전부에 따르면 침수 피해를 본 가전제품, 기기 설비, 식재료, 벽지나 바닥재까지 보상받을 수 있습니다.

또한 지하 소재의 재고자산, 건물에 부착된 옥외 간판, 더하여 미부착된 간판까지 보상 대상에 포함됩니다.

태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진과 같은 풍수해의 직접적인 결과로 입은 물리적인 손해

- 상가/공장 건물, 외벽, 유리창, 지붕 등이 파손된 경우

- 시설, 집기, 비품, 기계, 재고상품 등이 파손된 경우

- 온실의 골조/비닐이 파손된 경우

사고를 해결하기 위해 지출한 비용

- 잔존물 제거, 청소비용 등

※ 단, 임시 휴업으로 인한 영업 손실 보상은 현재 불가능하다는 점을 유의해주세요.

❎ 보상받을 수 없는 것

- 고의 또는 중대한 과실로 생긴 손해

- 풍수해가 발생했을 때 일어난 도난 또는 분실로 생긴 손해

- 보험계약일 현재 이미 진행 중인 태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진으로 인한 손해

풍수해보험 보상한도

✍️ 보상금액은 운영 규모에 따라 5천만원에서 1.5억 한도로 보상이 가능합니다.

종류에 따른 보상한도액

- 상가 : 1억 원까지 보장

- 공장 : 1억 5천만 원까지 보장

- 재고자산 : 5천만 원까지 보장

풍수해보험 가입방법

✍️ 풍수해보험은 정부가 주도하고, 판매는 일반 손해보험사에서 진행하는데요. 따라서 각 보험사 홈페이지 혹은 상담사를 통해 가입할 수 있습니다.

- 일반 손해보험사를 통하여 가입

- 전국 시/군/구 재난관리부서 또는 읍/면/동사무소(주민센터)에 방문

지금까지 풍수해보험의 가입대상부터 가입방법까지 알아보았습니다.

예기치 못한 태풍, 호우, 홍수, 지진 등의 자연재해로 막대한 피해를 입게 된다면 재정적인 부담이 크실 수밖에 없는데요.

풍수해보험은 정책보험으로 행정안전부와 지방자치단체가 보험료의 55% 이상을 지원해 주기 때문에

보험료의 부담이 줄어든 만큼 자영업자 분들이시라면 꼭 가입하시는 것을 추천드립니다.

풍수해보험 가입에 관하여 궁금하신 부분이 있으시다면

아래 네임카드를 참고하셔서 현오의 보험세상에게 상담받아보시길 추천드립니다.

앞으로 더 많은 분들께 유익한 정보와 상담을 드릴 수 있도록 더욱 노력하겠습니다. 감사합니다 :)

'보험 세상' 카테고리의 다른 글

| 상피내암 보험금 청구 방법과 보험금 청구 시 유의할 점! (1) | 2025.02.13 |

|---|---|

| 산부인과 실비보험 청구 가능 범위! 초음파부터 임신·출산 관련한 내용까지 함께 알아봐요 (0) | 2025.02.12 |

| 종신보험 해지할지 유지할지 고민 중이라면? 사례를 통해 알아봐요! (1) | 2025.02.10 |

| MRI 실비보험 청구, 가입 세대와 건강보험 적용 차이까지 총정리! (0) | 2025.02.07 |

| 허혈성 심장질환 보장은? 협심증, 심근경색증을 포함해 심부전·부정맥 등을 보장하는 심장질환보험 총정리! (0) | 2025.02.06 |