안녕하세요, 현오의 보험세상입니다.

운전을 하다가 사고가 나면 보험처리부터 떠오른 것이 일반적인데요. 만일 큰 사고가 아니라 주차를 하다가 기둥에 살짝 긁혔거나, 가벼운 접촉사고로 눈에 잘 띄지 않는 흠집이 생기는 등의 경미한 사고가 발생하면, 우리는 자동차 보험 처리를 하는 것이 맞는지 고민하게 됩니다. 혹시 차동차 보험 처리를 했다가 갱신 시 보험료가 오르진 않을까 걱정이 되시는 분들도 계실 겁니다.

그렇다면 자동차 사고가 발생했을 때 어떻게 처리하는 것이 효과적일까요?

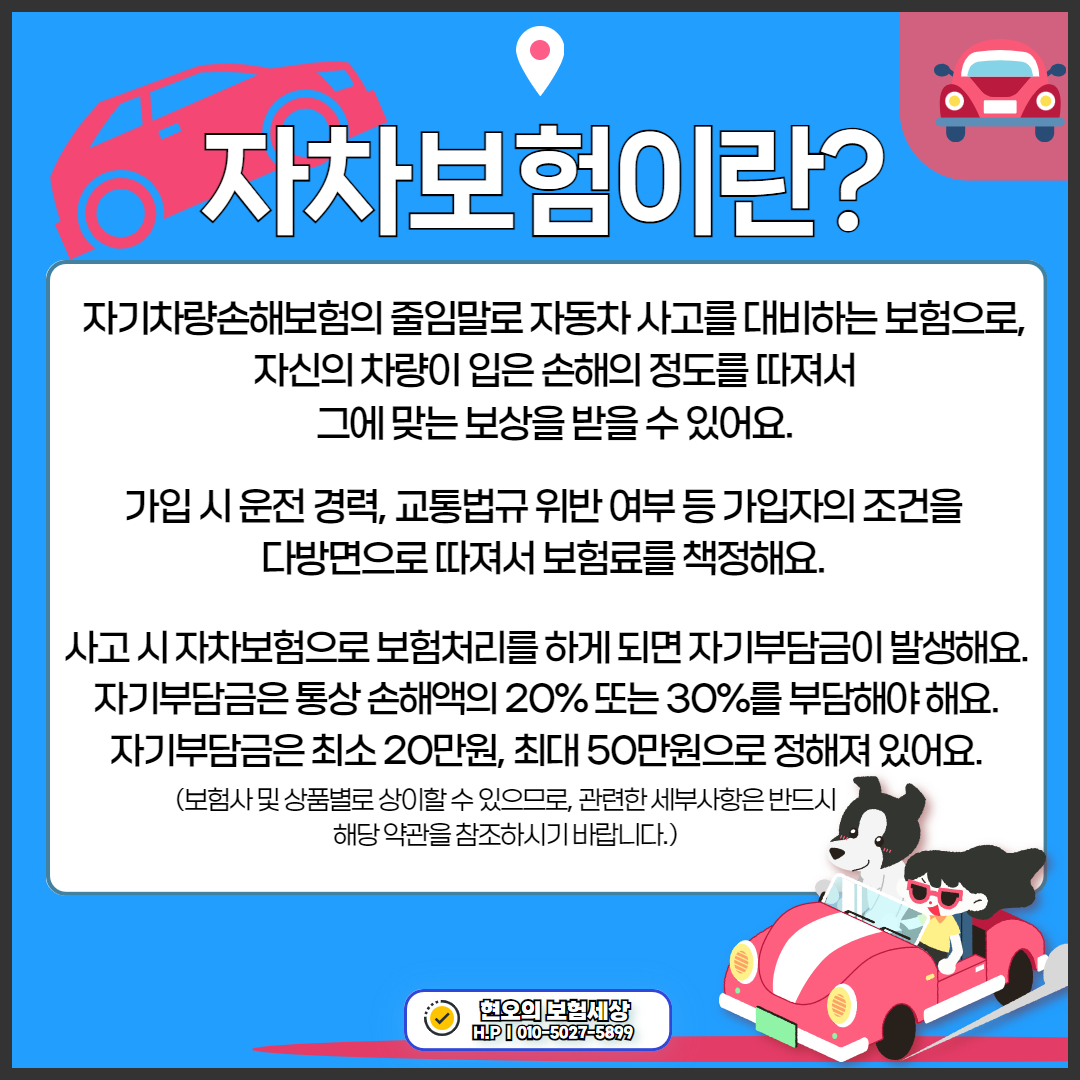

자차보험이란 무엇일까요?

자차보험이란, 자기차량손해보험의 줄임말로 자동차 사고를 대비하는 보험인데요. 자신의 차량이 입은 손해의 정도를 따져서 그에 맞는 보상을 받을 수 있는 보험입니다. 가입 시 운전 경력, 교통법규 위반 여부 등 가입자의 조건을 다방면으로 따져서 보험료가 책정됩니다.

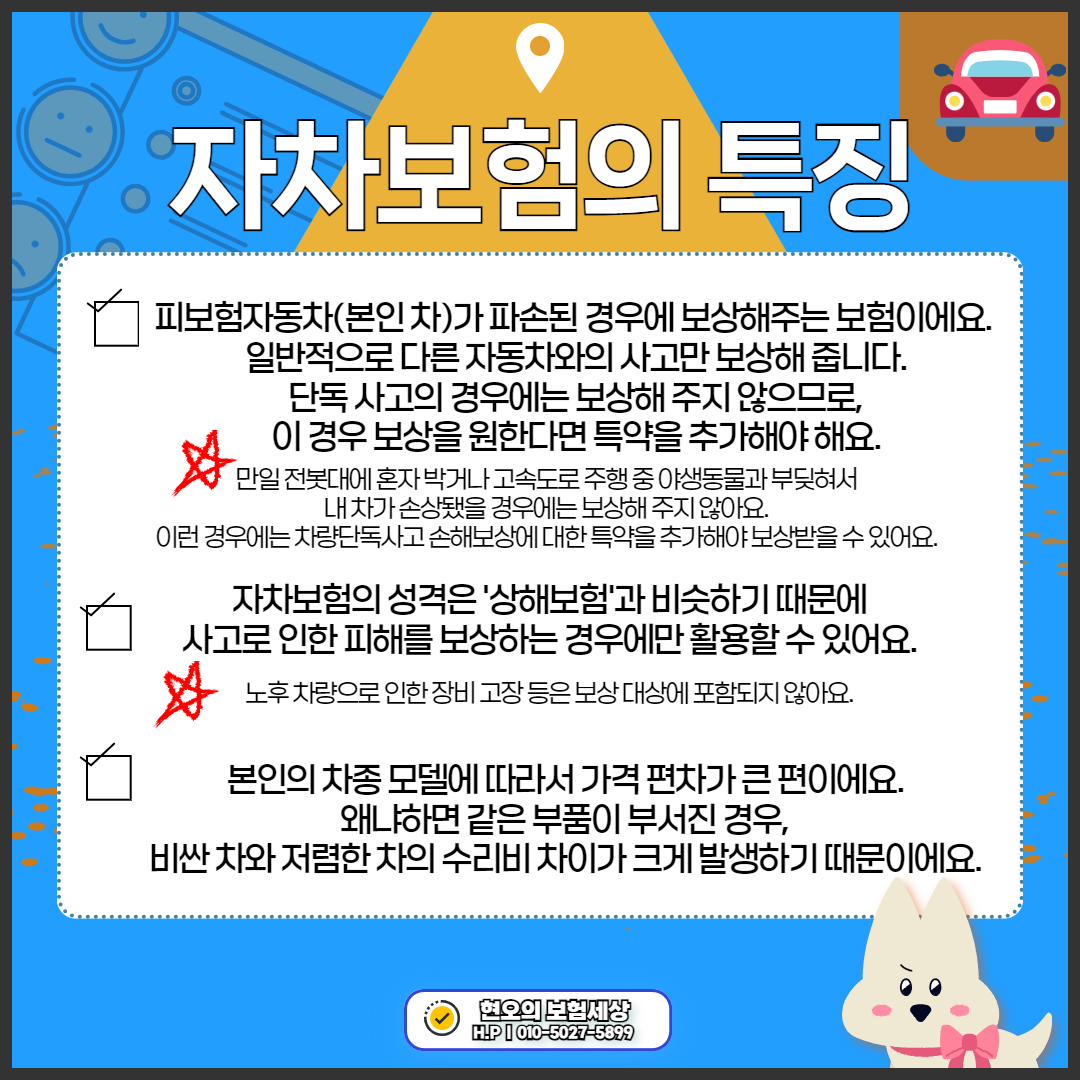

자차보험은 어떤 특징이 있나요?

자차보험이란 피보험자동차(본인 차)가 파손된 경우에 보상해주는 보험인데요. 여기서 중요한 점은 단독 사고의 경우에는 보상해 주지 않기 때문에, 만일 특약을 추가하지 않는다면 다른 자동차와의 사고만 보상해 준다는 것입니다.

예를 들어, 전봇대에 혼자 박거나 고속도로 주행 중 야생동물과 부딪혀서 내 차가 손상됐을 경우에는 보상해 주지 않는다는 것이죠. 이런 경우에는 차량단독사고 손해보상에 대한 특약을 추가해야만 보상받을 수 있습니다.

자차보험만으로는 자동차와 관련된 모든 문제를 해결할 수 없는데요. 자차보험의 성격은 '상해보험'과 비슷하기 때문에 사고로 인한 피해를 보상하는 경우에만 자차보험을 활용할 수 있답니다. 즉, 노후 차량으로 인한 장비 고장 등은 보상 대상이 아니라는 것이죠.

또한 자차보험은 본인의 차종 모델에 따라서 가격의 편차가 큰 편인데요. 왜냐하면 같은 부품이 부서졌을 때, 비싼 차와 저렴한 차의 수리비 차이가 크게 발생하기 때문입니다. 만일 본인의 차가 비싼 편에 속한다면 자차보험에 대한 보험료가 더욱 부담되실 수 있겠습니다.

자차보험, 필수로 가입해야 하나요?

자차보험은 의무보험이 아니기 때문에 자동차보험에 가입할 때 제외하셔도 무방한 상품인데요. 그렇다면 어느 상황에서 자차보험에 가입하는 것이 좋을까요?

① 새 차를 뽑은 경우, 차량가액이 높게 유지되므로 사고가 나면 부담을 덜 수 있겠습니다. 또 새 차이기 때문에 아직 익숙하지 않아 주행뿐만 아니라 주차나 코너를 돌 때 등 단독 사고를 낼 가능성이 존재하므로, 이럴 때 자차보험에 가입하시면 좋습니다.

② 고속도로를 많이 이용하시거나 빠른 주행을 하는 경우, 자동차는 속도가 빠를수록 사고가 날 확률이 높아질 수밖에 없는데요. 만일 교통사고의 가해자가 돼서 과실 비율이 높아진다면 차를 수리하는 것이 부담으로 다가올 수 있기 때문에 자차보험에 가입하시는 것을 추천드립니다.

(본 내용은 모집종사자 개인의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다.)

사고 발생 시 자차보험으로 처리하게 되면 자기부담금이 발생합니다!

사고 시 자차보험으로 보험처리를 하게 되면 자기부담금이 발생하게 되는데요. 자기부담금은 일반적으로 손해액의 20% 또는 30%를 부담해야 합니다.

만일 200만 원의 손해액이 발생했다면, 40만 원의 자기부담금이 발생할 수 있다는 것이죠. 하지만 자기부담금에도 최소금액과 최대금액이 한도로 정해져 있습니다. 자기부담금은 최소 20만원, 최대 50만원 정도로 정해져 있답니다.(보험사 및 상품별로 상이할 수 있으므로, 관련한 세부사항은 반드시 해당 약관을 참조하시기 바랍니다.)

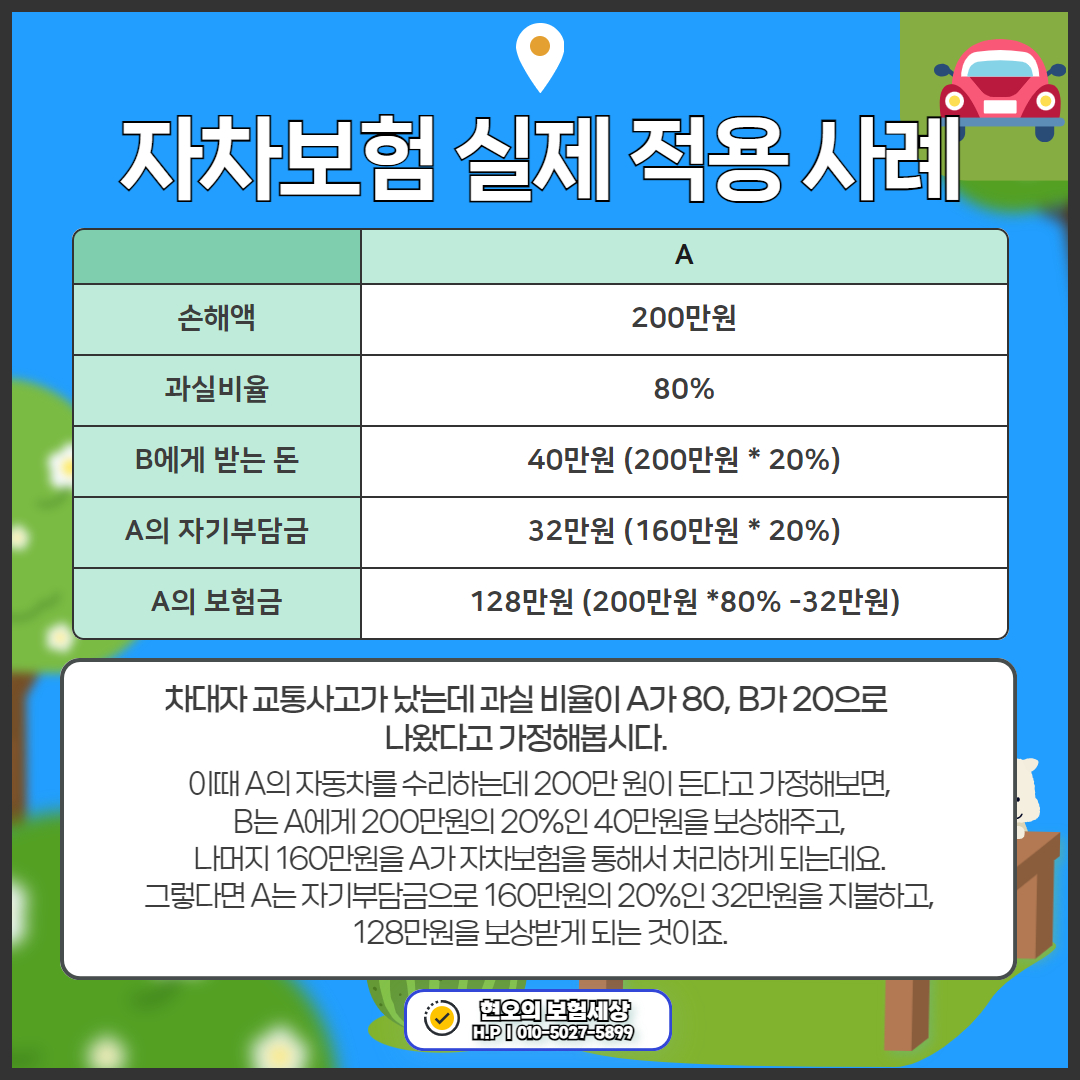

자차보험이 실제로 어떻게 적용되는지 알아봅시다.

차대자 교통사고가 났는데 과실 비율이 A가 80, B가 20으로 나왔다고 가정해보겠습니다. 이때 A의 자동차를 수리하는데 200만 원이 든다고 가정했을 시, B는 A에게 200만원의 20%인 40만원을 보상해주고, 나머지 160만원을 A가 자차보험을 통해서 처리하게 될 것입니다. 그렇다면 A는 자기부담금으로 160만원의 20%인 32만원을 지불하고, 128만원을 보상받게 되는 것이죠.

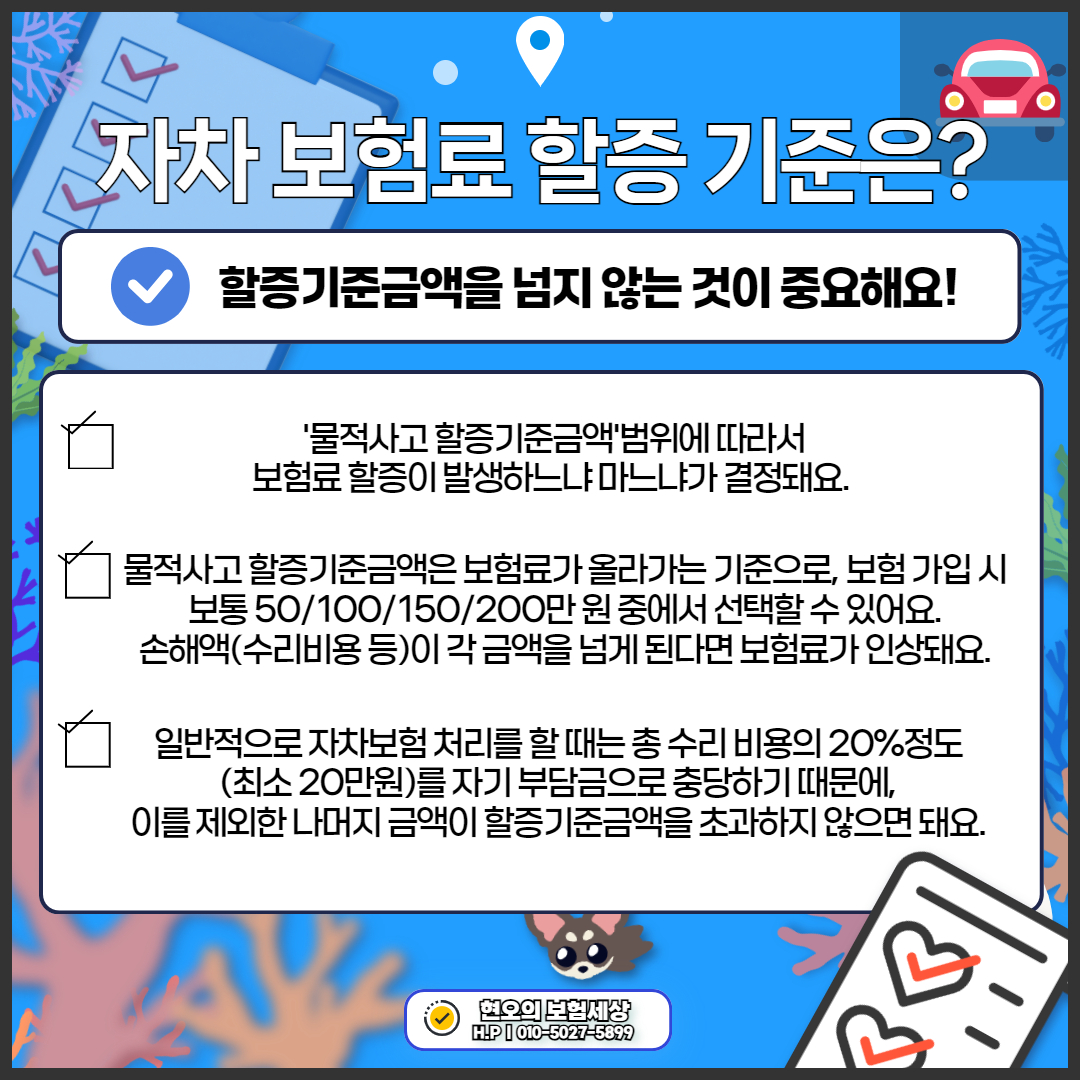

자차 보험료 할증 기준은 어떻게 되나요?

'할증기준금액'을 넘지 않는 것이 중요해요!

자차보험으로 사고처리를 하게 되면 당장 수리비 부담이 줄어드는 한편, 동시에 할증이 발생하게 되는데요. 즉, 보험료가 비싸진다는 것입니다. 물론 모든 사고가 할증 대상은 아닌데요. '물적사고 할증기준금액'범위에 따라서 보험료 할증이 발생하느냐 마느냐가 결정되게 됩니다.

물적사고 할증기준금액은 보험료가 올라가는 기준으로, 보험 가입 시 통상적으로 50/100/150/200만 원 중에서 선택할 수 있습니다. 손해액(수리비용 등)이 각 금액을 넘게 된다면 보험료가 인상되는데요. 일반적으로 자차보험 처리를 할 때는 총 수리 비용의 20%정도(최소 20만원)를 자기 부담금으로 충당하므로, 이를 제외한 나머지 금액이 할증기준금액을 초과하지 않으면 할증이 발생하지 않습니다.

만일 자동차 사고로 수리 비용이 150만원 발생했다고 가정해보갰습니다. 내가 선택한 할증기준금액이 50만원이라면, 자기부담금 20만원을 내고 나머지 130만원을 보험금으로 받게 될텐데요. 이 때는 70만원이 초과되기 때문에 보험료 할증 대상이 되겠습니다. 물론 할증기준금액이 150만원 이상이라면 할증을 피할 수 있게 됩니다. 즉, 할증기준금액을 최대로 설정하는 것은 사고비 부담을 줄이는 방법 중 하나가 될 수 있겠습니다.

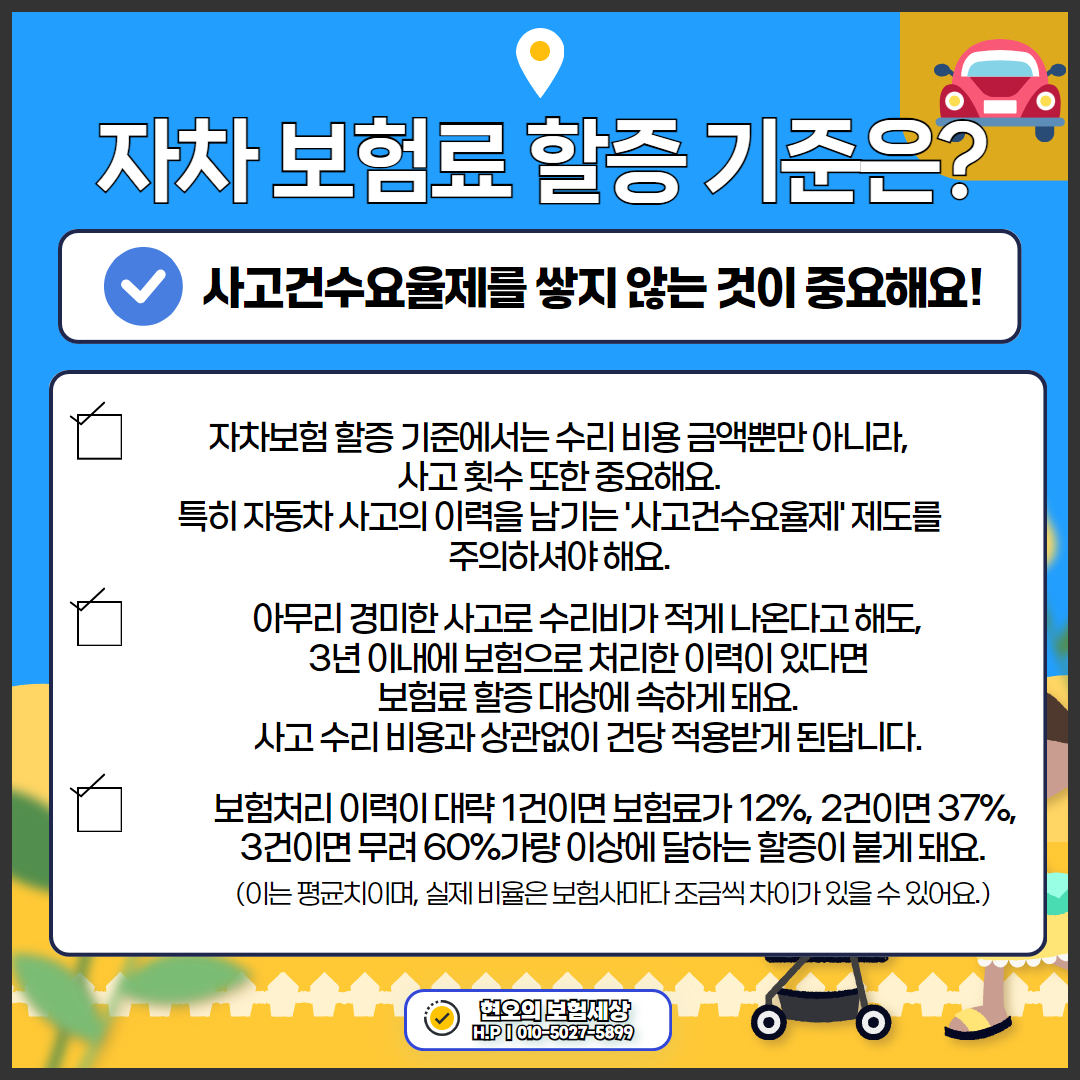

'사고건수요율제'를 쌓지 않는 것이 중요해요!

자차보험 할증 기준에서는 수리 비용 금액뿐만 아니라, 특히 사고 횟수 또한 중요한데요. 특히 자동차 사고의 이력을 남기는 '사고건수요율제'라는 제도에 주목하셔야 합니다. 아무리 경미한 사고로 수리비가 적게 나온다고 하더라도, 3년 이내에 보험으로 처리한 이력이 있다면 보험료 할증 대상에 속하게 되는 것이죠. 즉, 사고 수리 비용과 상관없이 건당 적용받게 되는데요. 보험처리 이력이 대략 1건이면 보험료가 12%, 2건이면 37%, 3건이면 무려 60%가량 이상에 달하는 할증이 붙게 된답니다.(이는 평균치이며, 실제 비율은 보험사마다 조금씩 차이가 있을 수 있습니다.)

원래 보험료가 120만원인데, 가벼운 한 두번의 사고가 쌓이다 보면 180만원이 훌쩍 넘게 될 수도 있는 것이죠.

사고 발생시 자차보험 처리는 어떻게 결정해야 하나요?

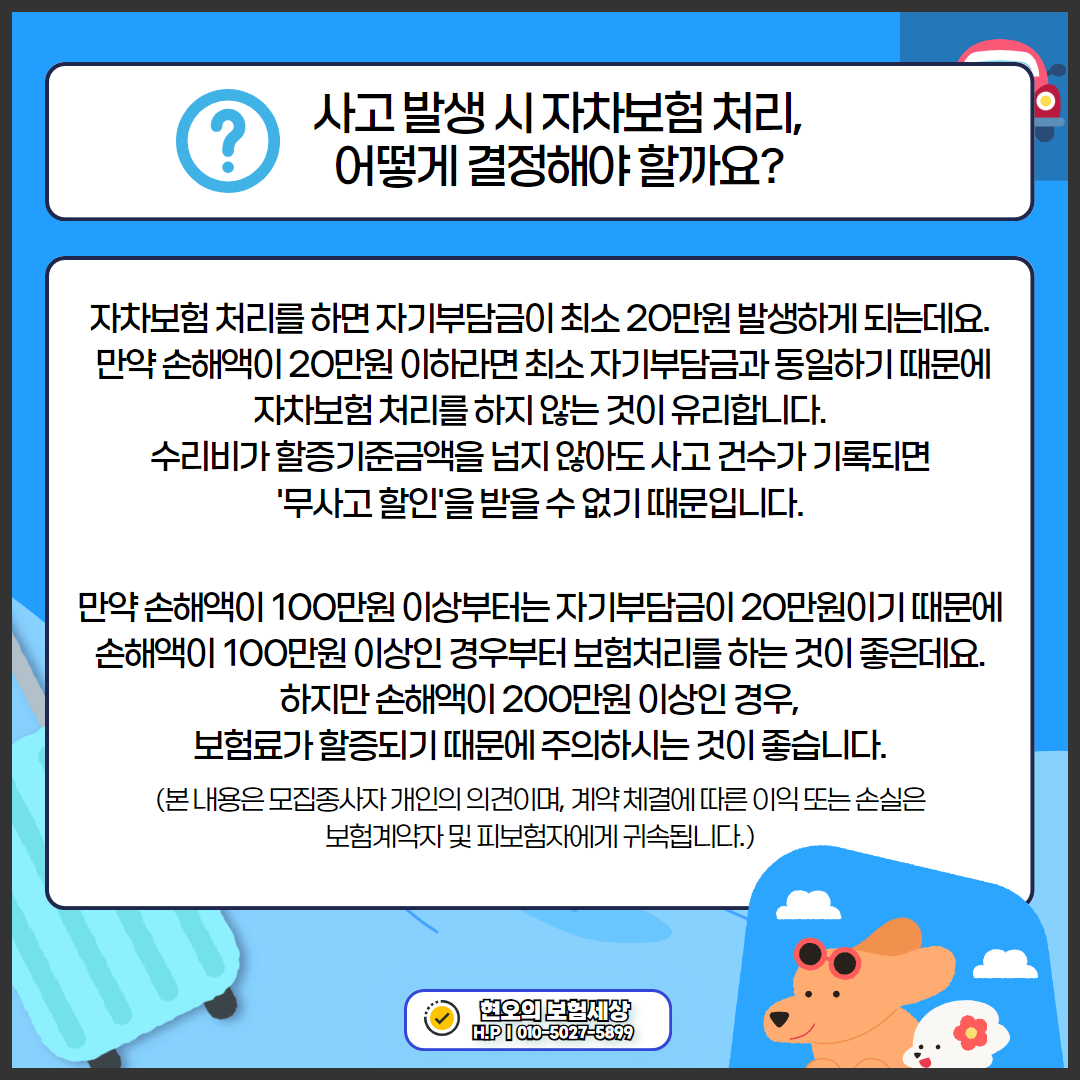

어차피 자차보험 처리를 하더라도 자기부담금은 최소 20만원 발생하게 됩니다. 만약 손해액이 20만원 이하라면 최소 자기부담금과 동일하므로 자차보험 처리를 하지 않는 것이 유리할 것입니다. 수리비가 할증기준금액을 넘지 않아도 사고 건수가 기록되면 '무사고 할인'을 받을 수 없기 때문이죠.

그리고 손해액이 100만원 이상부터는 자기부담금이 20만원이므로, 손해액이 100만원 이상인 경우부터 보험처리를 하는 것이 좋을 수 있습니다. 하지만 손해액이 200만원 이상인 경우에는 보험료가 할증되기 때문에 주의가 필요합니다.

12대 중과실 중 음주, 무면허 운전의 경우 보장에서 제외됩니다.

지금까지 자기차량손해인 자차보험에 대하여 함께 알아보았습니다.

보험은 사고가 발생하지 않는 것이 가장 중요하지만, 그에 대한 대비를 위해서는 꼭 들어야하는 상품인데요. 우선은 사고에 대비해서 보험을 가입하시는 것이 좋고, 안전운전은 물론이며 다른 차에 의한 피해가 발생하지 않도록 방어운전 하시는 것도 꼭 잊지 마시길 바랍니다.

자차보험에 관하여 더 궁금하신 부분이 있으시거나 가입 여부가 고민되신다면,

아래 네임카드를 참고하셔서 현오의 보험세상에게 꼭 상담받아보시길 추천드립니다.

앞으로 더 많은 분들께 유익한 정보와 상담을 드릴 수 항상 있도록 노력하겠습니다. 감사합니다 :)

'보험 세상' 카테고리의 다른 글

| 임플란트·틀니 보험 적용? 자기부담금의 30%만 결제하세요! (1) | 2024.11.12 |

|---|---|

| 예상치 못하게 치료비용이 많이 드는 치과 치료비, 치아보험 가입해야 하나요? (0) | 2024.11.07 |

| 홀인원보험이란 무엇일까요? 즐겁고 안전한 라운딩을 위한 골프보험 (3) | 2024.11.05 |

| 일일 자동차보험에는 어떤 종류가 있을까? 원데이자동차보험vs단기운전자확대특약 (6) | 2024.11.04 |

| 도수치료 실비보험으로 보장이 가능할까? (3) | 2024.11.02 |